В допомогу новачкам пропоную табличку, яка показує суми відрахування податку трансферів гравців.

Розмір відсотка, як на мене, є досить високим, що не сприяє швидкому економічному розвит клубу. Особливо це помітно, коли кількість трансферів за сезон більше 20 гравців. При продажі від 1 до 10 гравців за останніх 112 днів розмір податку становить 5%, але в будь-якому випадку він не може бути меншим 10 000. Тому вважаю виставлення гравця за 10 000 є недоцільним і таких гравців навіть не має сенсу виставляти на трансфер.

Кожен собі самостійно може порахувати маючи вихідні дані, а саме:

1. к-сть гравців, що були продані і будуть продані за останні 112 днів.

2. розмір відсотка.

Обчислення проводити за формулою: х=у*z/100,

де

х - сума податку, яка підлягає сплаті в хокейну асоціацію при трансфері гравця,

у - сума трансферу,

z - відсоток, який буде сплачений при трансфері гравця. Наприклад, в нас є гравець, якого ми продали за 8 563 254.

За порядком, це 13 трансфер за останніх 112 днів. В даному випадку за 13 гравця проданого знімлють 11 відсотків від суми трансферу.

Проводимо обчислення:

х= 8 563 254*11/100

х= 941 958 Отже, при такому трансфері буде відраховано із суми трансферу 941 958.

Чистий дохід буде становити 8 563 254-941 958 = 7 621 296.

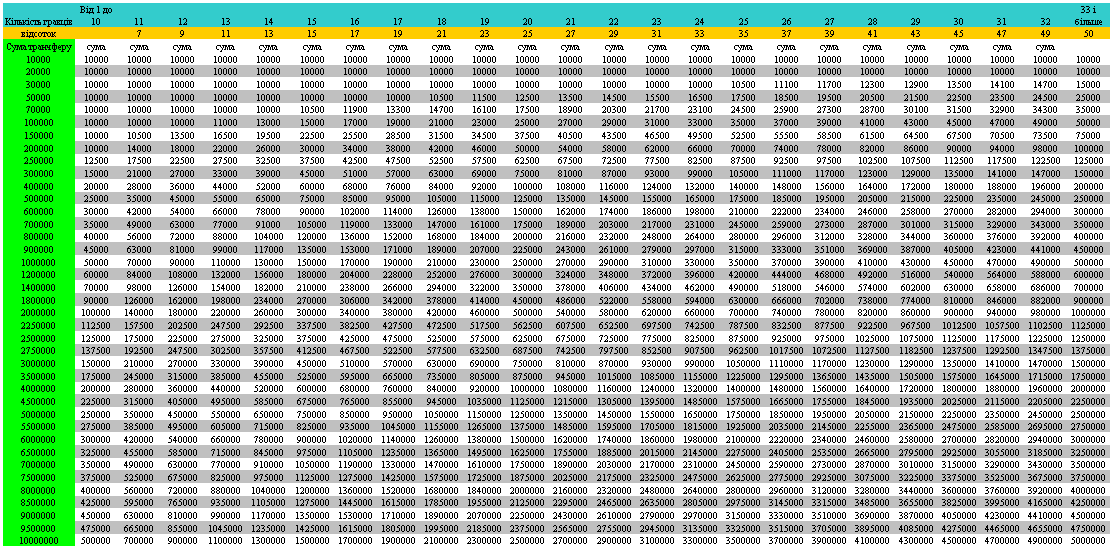

По крупних сумах трансферів приблизно розмір податку можете прикинути із таблиці, яка наведена нище.

|